相続税とは

相続税とは、被相続人(亡くなった人)の財産を相続したときにかかる税金のことです。原則、遺産を受け取った相続人や遺贈(遺言によって遺産を受け取った)を受けた人等は相続税を納める義務があります。

相続税の申告と納付は、相続の開始を知った日(被相続人の亡くなった日)の翌日から10ヶ月以内に行わなければならず、期限内に申告・納付できなかった場合は、延滞税や無申告加算税等のペナルティが課せられます。

相続税の申告書は、被相続人が亡くなったときに住んでいた住所地を管轄する税務署に提出します。相続人が複数いる場合は、共同で一つの申告書を作成します。

相続税は現金一括納付が原則です。そのため、申告すること同時に、期限内に納付できるように納税資金を確保することも大切なポイントです。

相続税の基礎控除額とは

相続税は、相続財産の総額(課税価格の合計額)が基礎控除額を超える場合に発生します。

このケース(法定相続人が3人)の場合、遺産の総額が4,800万円以下であれば相続税はかかりません。

基礎控除額(参考)

| 法定相続人の数 | 基礎控除額 |

| 1人 | 3,600万円 |

| 2人 | 4,200万円 |

| 3人 | 4,800万円 |

| 4人 | 5,400万円 |

| 5人 | 6,000万円 |

| 6人 | 6,600万円 |

注意

相続財産の総額が基礎控除額以内であっても、「小規模宅地等の税額の特例」や「配偶者の税額軽減」等の適用を受けて相続税が0円になった場合は相続税の申告を行わなければなりません。ご不明な点がございましたら、米子相続サポートセンターにお問い合わせ下さい。

相続税がかかる主な財産

相続税は、被相続人が亡くなった時に所有していた財産のほとんどにかかります(「①本来の相続財産」)。

また、被相続人が亡くなった時に所有していた財産ではありませんが、相続税法上、相続や遺贈によって取得したものとみなして相続税がかかる財産もあります(「②みなし相続財産」)。

被相続人から生前贈与を受けた財産についても相続税が課税されるものもあります(「③贈与財産」)。

①本来の相続財産

主な「本来の相続財産」は以下のとおりです。

| 不動産 |

|

| 金融資産 |

|

| その他の財産 |

|

②みなし相続財産

「みなし相続財産」とは以下のとおりです。

| 死亡保険金 |

|

| 死亡退職金 |

|

| その他 |

|

③贈与財産

「贈与財産」とは以下のとおりです。

| 相続時精算課税制度にかかる贈与財産 | 相続時精算課税制度を選択し、その適用を受けた後に被相続人からもらった財産は全て相続税の課税対象となる |

| 相続開始前3年以内の贈与財産 | 相続や遺贈によって財産をもらった人が相続開始前3年以内にから贈与を受けていた場合、その贈与財産の価格を相続財産に加算して遺産総額を算出しなければならない |

「相続時精算課税制度」とは

相続時精算課税制度とは、贈与時にできるだけ納める税金を少なくして将来相続が発生した時にあらためて税金を精算する(計算する)制度のことで、贈与者や受贈者の年齢等いくつかの要件を満たす必要があります。

相続税がかからない財産(非課税財産)

相続税がかかる財産についてみてきましたが、その一方で社会政策上あるいは公益的な面等から相続税を課税しないことが適当とされる財産(「非課税財産」)もあります。

「非課税財産」については主なものは以下のとおりです。

| 相続人が取得した生命保険金等のうち一定部分(非課税枠=法定相続人の数×500万円) |

| 相続人が取得した死亡退職金のうち一定部分(非課税枠=法定相続人の数×500万円) |

| 墓地、墓石、仏壇、仏具等日常礼拝の対象としているもの |

| 国や地方公共団体に寄付した財産 |

| 特定の公益法人等に寄付した財産で一定の要件を満たすもの 等 |

相続税の計算手順

step

1相続財産の評価

相続税の計算に入る前に、対象となる相続財産の価値を計算する必要があります。

相続財産の評価は、原則として「相続があった日(亡くなった日)の時価」で行われます。また、贈与財産については「贈与のあった日」となります。

個々の財産の評価方法については財産の種類によって異なります。国税庁の財産評価基本通達に基づいて行います。

相続財産の評価として特に難しいのが、土地や自社株(取引相場のない株式)の評価です。土地や自社株等の評価でご不明な点は、私たち米子相続サポートセンターにお問い合わせ下さい。

step

2各相続人が取得する相続財産の課税価格を算出

各相続人が取得する相続財産の課税価格は以下の計算式で算出します。

相続財産の課税価格を求める計算式

相続財産の課税価格=本来の相続財産+みなし相続財産-非課税財産-債務・葬式費用+相続時精算課税制度の適用を受けた贈与財産+相続開始前3年以内の贈与財産

step

3課税価格の総額を算出

課税価格の総額は以下の計算式で算出します。

課税価格の総額を求める計算式

課税価格の総額=step2で計算した各相続人の相続財産の課税価格の合計額-基礎控除額

step

4相続税の総額を算出

step3で計算した課税価格に総額をそれぞれの相続人が法定相続割合で相続したものとして、各相続人の相続分に応じた取得額を算出します。

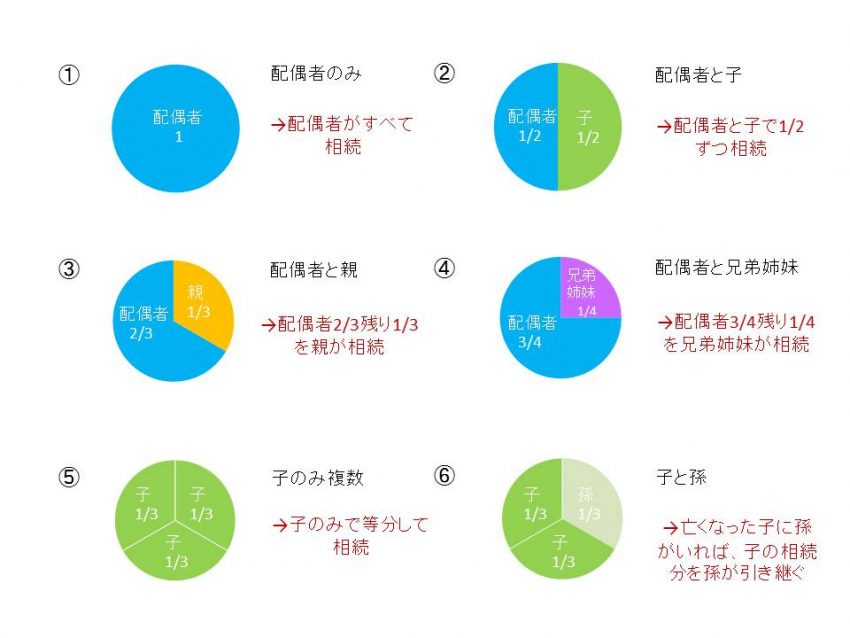

法定相続分

.jpg)

step4の各相続人の相続税額を求める計算式

step4の各相続人の相続税額を求める計算式=step3で計算した課税価格の総額×各相続人の法定相続分×税率-控除額

※税率と控除額は相続税の速算表を確認します。

最後に求めた全員の相続税額を合計します。

step

5各相続人の相続税額を算出

step5の各相続人の相続税額を求める計算式

各相続人の相続税額(step5)=step4で計算した相続税の総額×各相続人の課税価格(step2)/課税価格の合計額(step2)

step

6各相続人の納付税額を算出

各相続人が一定の条件を満たすことによって、それぞれの相続税額から控除できる税額軽減措置(税額控除)があります。この税額軽減措置には以下の6種類があります。

6種類の税額軽減措置(税額控除)

- 贈与税額控除

- 配偶者の税額軽減

- 未成年者控除

- 障害者控除

- 相次(そうじ)相続控除

- 外国税額控除

条件を満たす場合、step5で計算した各相続人の相続税額から税額軽減措置の税額を控除することによって、各相続人の納付税額を計算します。