生前贈与について

「相続対策」についてのご質問やご依頼のお問い合わせが私たち米子相続サポートセンターにおいても年々増えてきています。

このことからも、相続についての世の中の関心や注目度がますます高まっているともいえます。

相続対策とは、次の3つの内容が中心となります。

相続対策の3つの柱

- 相続税の節税対策

- 相続税の納税資金対策

- 「争族」対策

①の相続税の節税対策とは、納付する相続税額をいかに少なくするかの対策です。相続税の節税対策としては、財産そのものを減らすことや財産の評価額を下げる、生命保険金の非課税枠の活用や養子縁組を検討する等の方法があります。

②の相続税の納税資金対策とは、例えば相続財産のほとんどが不動産で預貯金がない場合、相続税を納付できなくなる可能性があります。このような事態に備えて納税資金を確保する対策です。生命保険の加入等で納税資金を準備することも一つの方法です。

③は遺産分割において争いが起こらないように事前に行う対策です。例えば、遺言書の作成が争いを未然に防ぐ対策として有効です。

「生前贈与」は、①の相続税の節税対策の一つの手法です。

生前贈与とは、生きているうちに子や孫等に財産を贈与することによって相続時の財産を前もって減らしておくことをいいます。

生前贈与によって、相続財産そのものを減らすことができるため相続税の節税対策につながります。

贈与による相続税対策の主な方法

生前贈与としては、主に以下の方法が挙げられます。

生前贈与の主な方法

- 相続人(推定)に連年贈与する

- 配偶者に居住用財産を贈与する

- 子や孫に住宅取得資金を贈与する

- 子や孫に教育資金を贈与する

- 子や孫に結婚・子育て資金を贈与する

どの方法も相続税対策として有効ですが、デメリットもあるため実行する前には十分な検討が必要です。

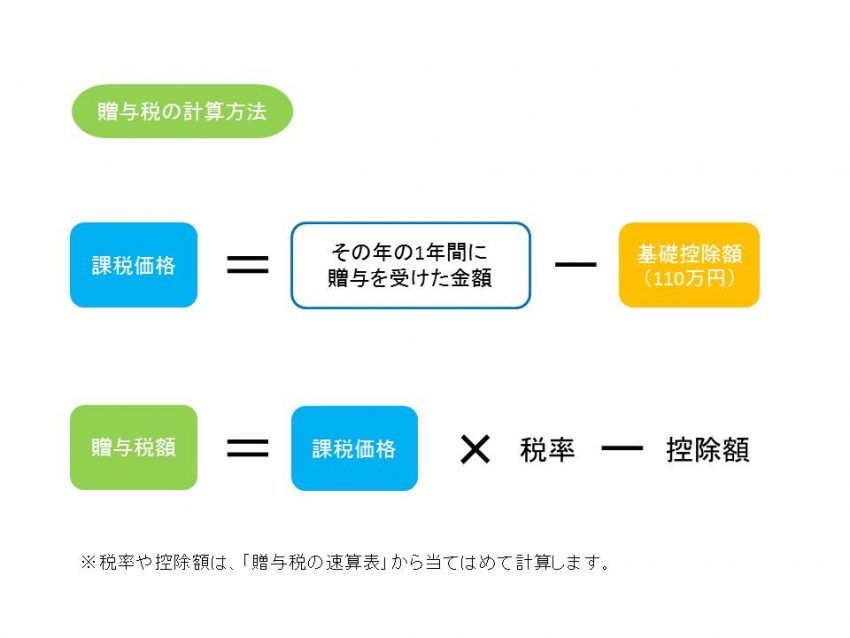

暦年贈与について

贈与税の課税方式には、「暦年課税方式」と「相続時精算課税方式」の2種類があります。

相続時精算課税には直接的な相続税の節税効果はありません。

生前贈与の基本的な手法の一つに、暦年課税方式の特徴を上手に活用する方法があります。

暦年課税方式とは、1月1日から12月31日までの1年間に個人から贈与を受けた財産が基礎控除額(110万円)を超える場合に、その超える部分の価格に対し10%から55%の税率で贈与税を支払うことになります(贈与税は相続税よりも税負担が大きくなる傾向があります)。

財産をもらった人は、贈与を受けた年の翌年の2月1日から3月15日までに、住所地の所轄税務署に贈与税の申告を行い納税します。

暦年課税方式の特徴の一つとして、110万円の基礎控除があります。この基礎控除の範囲内の贈与であれば無税で財産を移す(減らす)ことができます。

ただし、財産が多く相続税対策を積極的に行いたい方が基礎控除の範囲内で贈与する場合は、できるだけ早めに開始し誰に贈与するか等計画的に行わなければ効果が薄れてしまいます。

相続開始前3年以内の贈与は、実際に相続が発生したら相続財産に加算して相続税を計算することになります。

連年贈与の注意点

連年贈与とは

「連年」贈与とは、毎年暦年課税方式の贈与(110万円の基礎控除を活用)を繰り返して財産を移転する方法のことをいいます。

連年贈与と認めてもらうためにはいくつかの注意点があります。

贈与はあげる人ともらう人の契約で成立しますが、両者が了承した上で贈与の証拠を残すことが大切です。

贈与とは認められない例

例えば、ある父親が相続対策のつもりで娘名義の預金口座を作り、毎年110万円をその口座に預けていたケース(あげたつもり)が挙げられます。

さらに、父親が預金通帳や印鑑を管理し、娘はその存在を知らないことがよくあります。このような「名義預金」は贈与とは認められません。

別のケースとして、例えば妻が夫の給与から毎年妻名義の預金口座に110万円を預けていたケース(もらったつもり)についてです。

夫が亡くなった場合、このような妻名義の預金は夫の財産とみなされ相続税の対象になります。

以上の2つのケースのように税務調査において名義預金と判断されないように、贈与契約書を作成して正しい方法で贈与し、贈与の証拠をしっかり残すことが必要です。

贈与と認められるための証拠の残し方

贈与の証拠の残し方

- 贈与の度に贈与契約書を作成する

- 振込口座の預金通帳や印鑑はもらう人が管理する

- 贈与は現金で渡さずに、もらう人が管理する口座に振り込む

- 贈与の金額や時期を変えたりする

- あえて基礎控除額(110万円)を少し超える金額を贈与し贈与税の申告・納付を行うことも検討する

配偶者への居住用不動産の贈与の特例(配偶者に居住用不動産を贈与する)

「贈与税の配偶者控除」とは、婚姻期間が20年以上の配偶者に自宅を贈与した場合、課税価格から最高で2,000万円を控除できる特例の制度です。

この特例を使って自宅の全部または一部を配偶者に贈与すると、基礎控除額110万円と合わせて2,110万円まで無税で贈与することが可能です。

また、自宅だけでなく自宅を取得するための資金もこの特例の対象となります。

特例を使うことができるのは、同じ夫婦間で1回のみとなります。

さらに、この特例による相続開始前3年以内の贈与は相続税の対象にはなりません。

ただし、この配偶者への居住用不動産の贈与の特例には注意点があります。

不動産を取得すると、不動産取得税や登録免許税等の税金がかかります。登記を司法書士に依頼するなら司法書士手数料もかかります。

また、もらった側の配偶者が先に亡くなるリスクも検討しておく必要があります。

適用要件

- 婚姻期間が20年以上の夫婦間の贈与

- 居住用不動産または居住用不動産を取得するための金銭の贈与であること

- 贈与された居住用不動産に翌年3月15日までに入居し、その後も引き続き居住見込みがあること

- 過去、同じ配偶者からこの制度の特例を受けたことがない

- 贈与税の申告が必要(贈与税が0円でも)

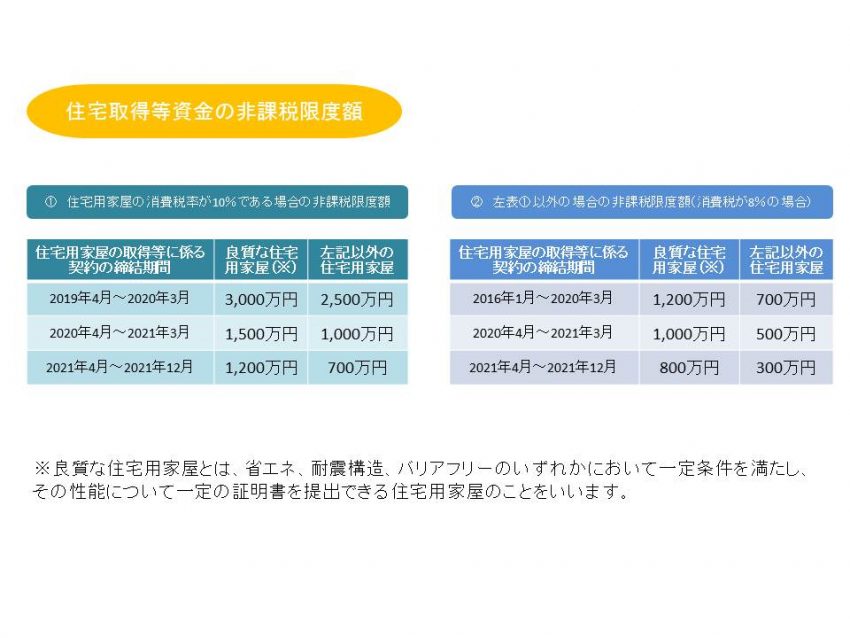

住宅取得等資金の贈与の特例(子や孫に住宅取得資金を贈与する)

住宅取得等資金の贈与の特例制度とは、父母や祖父母等の直系尊属から20歳以上の子や孫へマイホームを取得するための資金の贈与があった場合に、一定の金額が非課税になる制度です。

この制度の適用を受けるためには、贈与者や受贈者、対象となる住宅等の要件を満たす必要があります。

ココがポイント1

住宅取得等資金の贈与の非課税と相続時精算課税制度の特別控除額(2,500万円)は併用できます。

ココがポイント2

住宅取得等資金の贈与の特例を使った場合に、相続開始前3年以内の贈与があったとしても相続税の課税価格に加算されることはありません。

| 項 目 | 要 件 |

| 適用期間 | 2015年1月1日~2021年12月31日までの贈与 |

| 贈与者 | もらう人の直系尊属(父母、祖父母、曾祖父母等)、年齢制限はない

※相続時精算課税制度の場合は、もらう人の父母、祖父母(年齢制限なし) |

| 受贈者 |

|

| 対象となる住宅 |

|

| 対象となる増改築工事 |

|

贈与を受けた金銭を住宅ローンの返済にあてることはできませんのでご注意下さい。

教育資金の一括贈与に係る贈与税の非課税措置(子や孫に教育資金を贈与する)

教育資金の一括贈与に係る贈与税非課税制度とは、父母や祖父母等から30歳未満の子や孫へ教育資金を一括で贈与した場合に子や孫1人につき1,500万円(学校以外は500万円)までが非課税になる制度です。

この制度のポイントは、「一括で」贈与しても非課税になることです。

教育費や生活費は、もともと必要な時に必要な額をその都度贈与する場合は非課税です。

この制度を活用することによって、計画的にまとまった額を一括で贈与できるため相続税対策として有効です。ただし、教育費はもともと必要な時にその都度贈与する場合は非課税であるため、贈与者の生活(資金繰り)等も考慮して慎重に検討する必要があります。

| 項 目 | 要 件 |

| 適用期間 | 2013年4月1日~2021年3月31日までに金融機関に拠出されたもの |

| 贈与者 | もらう人の直系尊属(父母、祖父母、曾祖父母等) |

| 受贈者 |

|

| 預入先 | 銀行、信託会社(信託銀行等)、証券会社等の金融機関 |

ココがポイント

受贈者名義の口座に入金し、金融機関に「教育資金非課税申告書」を提出します。

もらう人が30歳になった時点で使いきれなかった残額がある場合、その残額は贈与税の対象となりますのでご注意下さい。

結婚・子や孫に資金の一括贈与に係る贈与税の非課税措置(結婚・子育て資金を贈与する)

結婚・子育て資金の一括贈与に係る贈与税非課税制度とは、父母や祖父母等から20歳以上50歳未満の子や孫へ結婚・子育て資金を贈与した場合に子や孫1人につき1,000万円(結婚資金は300万円)までが非課税になる制度です。

ココがポイント1

教育資金の一括贈与の特例制度と合わせて受けることができます。

ココがポイント2

未婚でもこの制度を利用することができます。

契約終了前に贈与者が亡くなった場合、残額は相続または遺贈によって取得したものとみなされ相続税の課税対象になります。

| 項 目 | 要 件 |

| 適用期間 | 2015年4月1日~2021年3月31日までに金融機関に拠出されたもの |

| 贈与者 | もらう人の直系尊属(父母、祖父母、曾祖父母等) |

| 受贈者 |

|

| 預入先 | 銀行、信託会社(信託銀行等)、証券会社等の金融機関 |

ココがポイント3

受贈者名義の口座に入金し、金融機関に「結婚・子育て資金非課税申告書」を提出します。